こんな悩みを解決

- 老後が不安

- 投資に興味がある

- 投資の勉強をしたがよく分からなかった

- 新NISAが知りたい

- 新NISAで得するの?

- 自由が欲しい

2024年1月、新NISAがスタートしました。

老後について考え始める40代 50代——「老後にまとまった蓄えができているだろうか?」と不安になっている人は多いと思います。

そういう僕もその1人です。

個人的な話ですが、このたびNISA口座を開設することができました。

ですが、それまでに勉強するべきことがたくさんあって、「初心者にはちょっとハードルが高いな……」と感じることが多くありました。

そういう投資初心者の人でも投資が分かるために、投資初心者の僕が投資について知り得た情報を初心者の目線でまとめました。

これから僕と一緒に投資について勉強していきましょう。

もくじ

新NISAって何?

NISAとは『少額投資非課税制度』です。

少ないお金で投資できて、それで得られた利益に税金が掛からないという制度です。

NISAという名前は、イギリスのISA(Individual Savings Account=個人貯蓄口座)というのがあるのですが、それをモデルにした日本版——(Nippon Individual Savings Account)の頭文字をとって『NISA』と言います。

そして、NISAは2024年の1月から新しい制度にグレードアップしました。

なので『新NISA』と呼ばれています。

新NISAのポイント

NISAとは少額投資非課税制度のこと

新NISAって何がスゴいの?

新NISAには「3つのスゴい」があります。

(※説明の便宜上、2023年までのNISAを『旧NISA』と呼んでいます。)

1.限度額がスゴい

非課税保有限度額が1800万円にアップしました。

つまり、1800万円までの投資で得られる利益には税金が掛からないということです。

通常の投資口座だったら、税金は約20%ほど掛かります。

通常だったら

100万円の利益の場合

約20%税金が掛かるので

100万 ー 20万 = 80万

80万円が受け取る金額になります。

それが↓

NISA口座だったら

100万円の利益の場合

非課税なので税金なし。

そのまま100万 が受け取る金額になります。

かなりお得になったことが分かります。

新NISAのスゴい(1)

1800万円までの投資で得られた利益には税金が掛からない

2.期間がスゴい

非課税保有期間が無期限になりました。

つまり、NISA口座でお金を運用している間はずーっと非課税です。

さらに、口座開設期間が恒久になりました。

NISAの口座をずーっと使えます。

(死ぬまで使えます)

恒久とは「ある状態が永く変わらずにいること」という意味です。

旧NISA制度では運用期間が決まっていたので、新NISAに変わったことで、長い期間安心して運用できるようになりました。

新NISAのスゴい(2)

非課税期間が無期限に(ずっと税金が掛からない)

NISA口座は恒久化(ずっと使える)

3.投資枠がスゴい

投資枠の併用可能、さらに上限額が増えました。

旧NISAでは「つみたてNISA」と「一般NISA」のどちらかを選ぶ必要がありました。

それが、新しいNISAでは『つみたて投資枠』と『成長投資枠』と名前が変わり、併用可能になりました。

つまり、『つみたて投資枠』『成長投資枠』どちらか片方を選ぶか、または両方使えるようになりました。

そして、投資限度額がアップしました。

旧NISAでは一年に投資できる上限は、『つみたて投資枠』で40万円・『一般NISA』で120万円まででした。

新NISAでは『つみたて投資枠』で120万円・『成長投資枠』で240万円までに変わりました。

たとえば……

『つみたて投資枠』で年間限度額をフルに投資したい場合は、毎月10万円ずつ投資すれば、年間120万円がつみたてられます。

(とはいえ、毎月10万円投資できる人はなかなかいないと思いますので、そういう意味で言うと、限度額が大幅にアップしたといえます。)

最大で、『つみたて投資枠』と『成長投資枠』を併用して、それぞれ10万円と20万円を毎月投資して、年間360万円を投資することも可能です。

新NISAのスゴい(3)

『つみたて投資枠』『成長投資枠』併用可能(どちらか片方でもOK)

1年間で投資できる上限額がアップ

【関連記事】

-

-

【新NISA概要編】上から順に難しい用語や言い回しを余すことなく解説します。

こんな悩みを解決 新NISAがよく分からない 知らない言葉が多い 言い回しが難しい 全く分からない 簡単に説明してほしい よー ...

続きを見る

本当に儲かるの?

気になるところはやっぱりコレです。

年利7%で試算してみました。

(実は、『金融庁の資産運用シミュレーション』で簡単に計算できます。興味のある方はご参考に)

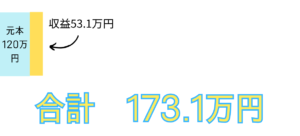

毎月1万を10年間投資

毎月1万円を10年間投資して、年利が7%だった場合、10年後どうなるかというと……

元本は……1万円×12ヶ月×10年=120万円

収益は……53.1万円

合計……173.1万円

毎月1万を20年間投資

毎月1万円を20年間投資して、年利が7%だった場合、20年後には……

元本は……1万円×12ヶ月×20年=240万円

収益は……280.9万円

合計……520.9万円

毎月1万を30年間投資

毎月1万円を30年間投資して、年利が7%だった場合、30年後には……

元本は……1万円×12ヶ月×30年=360万円

収益は……860万円

合計……1220万円

この年利7%というのは、過去20年の米国株の平均の利回りです。(利回りとは、1年間で増える割合のこと)

S&P500は過去20年、米ドルベースで年率7%ほどのリターンを出してきました。円ベースだと、足元ではもっと高いリターンを出しています。これは米国の企業にはグローバル企業が多く、また、新しい企業を含めて成長する企業が多いからです。

ZAI ONLINEより引用

つまり、現実的に起こり得るなリアルな数字なんです。

NISAの疑問

なぜ国は新NISAを作ったの?

「でも、まだNISA怪しいなぁ」と思いませんか?

そういう僕も僅かながら不信感を拭い切れていないのが本音です。

金融庁によると……

2020年度税制改正大綱では、NISA制度の見直し・延長が決定された。これは、NI SA制度の政策目的である成長資金の供給拡大を促しつつ、家計の安定的な資産 形成をさらに推し進めていくことが目的である。

新しいNISA制度の概要と改正の狙い より引用

国は「できる限り安全にお金を増やせる制度を作ったので、国民一人一人が自分でお金を増やしてくださいね」と言っているわけです。

国がNISAを作った理由

国民が投資をして資産を増やしてほしいから

なぜ、国はNISAを勧めるの?

非課税ということは、国に税金を納めないということです。

国にとっては税金が集まらないわけですから旨味がありません。

では、なぜそこまでしてNISAを勧めるのか?

興味深い記事がこちら

総務省統計局が発表している「家計調査報告(貯蓄・負債編)2020年平均結果(2人以上の世帯)」によると、50歳未満の世帯では、負債が貯蓄を上回っており、負債超過となっているのに対して、70歳以上の世帯の純貯蓄額(貯蓄-負債)は2173万円と、どの年代よりも多くなっています。

NISAは、高齢者の豊富な資金を投資に向けさせるためのもの、というワケです。

「株式を上場させている企業側にしてみれば、株価が上がることで企業価値も上がります。企業価値が上がれば融資も受けやすくなり、資金が潤沢になることで、ビジネスを優位に進めることができます。当然、企業関係者も自社株を多く保有していますから、株価が上がれば自分たちの資産も増えます。

MONEY VOICE より引用

要約すると、高齢者の貯蓄を投資に向けさせて株価を維持させようという目的ではないかという考察です。

企業は株が売れれば、資金が調達できますので、大きな事業をおこしやすくなります。

企業が儲かれば、株価は上昇し、企業価値も上がります。

結果、経済が活発化して好景気となり、国が豊かになる。

そして投資家も儲かる。

だから、大金を貯蓄しておくのは国にとって宝の持ち腐れ、というわけです。

国がNISAを勧める理由

投資によって経済を活性化させることが示唆されている

補足・注意点

補足として、投資ができるのは18歳以上。持てる投資口座は1人1つです。

損失が発生する可能性があることも忘れてはいけません。

投資にはリスクが付きもの。

儲かる年もあれば、損する年もある。

だからこそ、しっかり勉強する必要があるのですね。

新NISA基礎編 まとめ

おさらいをしておきましょう。

・NISAとは少額投資非課税制度のこと

・2024年1月からNISAに新しい制度が導入された

・非課税で投資できる限度額が1800万円にアップ

・非課税期間が無期限に

・NISA口座は恒久化

・『つみたて投資枠』と『成長投資枠』が併用可能に

・1年間の投資限度額が『つみたて投資枠』は120万円にアップ。『成長投資枠』は240万円にアップ。

・米国株の過去20年間の平均利回りは7%

・国は国民が投資をして資産を増やしてほしいと考えている

・国がNISAを勧める理由は、日本経済を活性化させることが示唆されている

・注意点:18歳以上。1人1口座。投資にはリスクがある。

「基礎でも難しいじゃないか」と思った人もいるかもしれませんね。

僕も1ヶ月ほど勉強してやっと理解できたので、慌てずにゆっくり覚えていきましょう。

他にも「新NISAをもっとよく知りたい」「そもそも投資って何?」「口座開設の手順」「どの株を買えばいいの?」「投資資金の作り方」など、知りたいことはたくさんあります。

これからもNISAについて学んだことをまとめてアウトプットしていきますので、ぜひ一緒に勉強してきましょう。

ご清聴ありがとうございました。^ ^

【関連記事】

-

-

投資って何?【投資初級編】投資の仕組み・種類・特徴・メリット・デメリットが分かる

こんな悩みを解決 投資ってなんか怖い 自分でも出来るかな? 投資の仕組みが知りたい 投資にどんな種類があるか知りたい 投資のメリット・デメリ ...

続きを見る

{kind=link}