こんな悩みを解決

- 新NISAがよく分からない

- 知らない言葉が多い

- 言い回しが難しい

- 全く分からない

- 簡単に説明してほしい

「新NISAの制度になったことは分かった。でも、いまいちよく分からないんだけど」という声をよく聞きます。

初めて目にする言葉や難しい言い回しが多いのが原因のようです。

そんな人のために、この記事では、すべての用語とその意味を明らかにして、新NISAの概要を誰でも分かるようにまとめました。

気になる箇所だけでもご覧いただければ、新NISA制度がよく理解できますよ。

もくじ

新NISA制度の概要

まずは新NISA制度がどうなっているのか、その概要を見てみましょう、

〔注1〕非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

〔注2〕利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

〔注3〕金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

〔注4〕2023年末までにジュニアNISAにおいて投資した商品は、5年間の非課税期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているが、今回、その手続きを省略することとし、利用者の利便性を手当て

※金融庁のホームページより引用

では、これから上から順に一つ一つ明らかにしていきます。

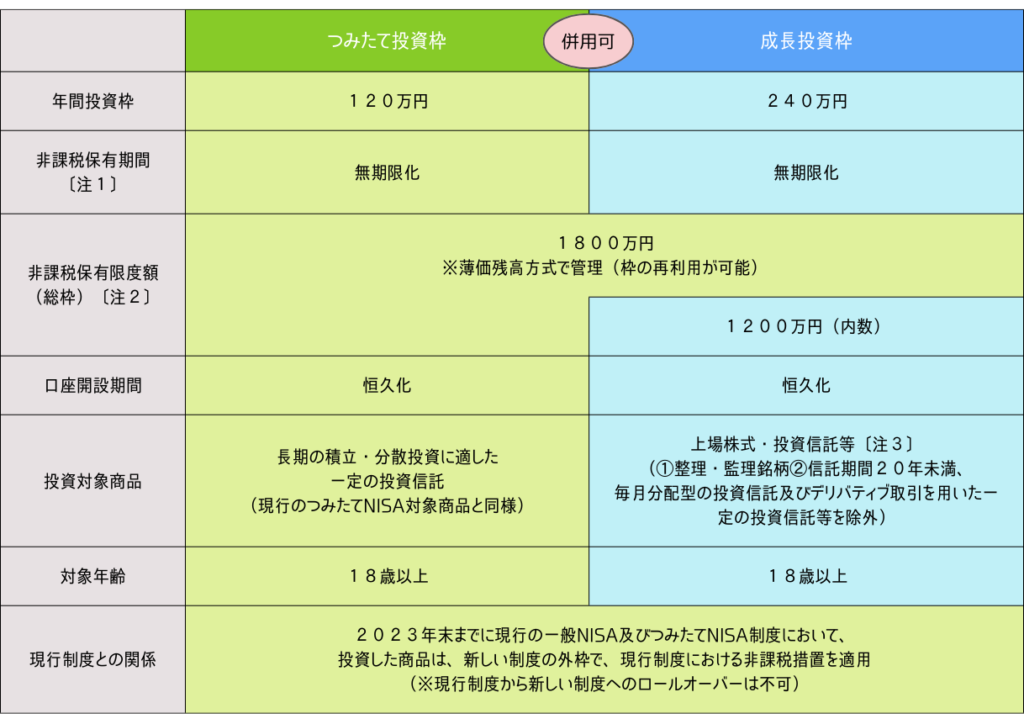

つみたて投資枠 成長投資枠

新NISAは、2つの枠に分かれています。

「つみたて投資枠」「成長投資枠」

それぞれの枠で買える投資商品と買い方が違います。

つみたて投資枠

毎月買っていく場合、株を買うタイミングと一定の金額を決めて購入していきます。

つみたて投資枠で買える金融商品は、金融庁がリストアップしている「長期投資に向いている良い商品」だけです。

つみたて投資枠のポイント

・買える商品は、長期運用に適している投資信託

・買い方は、定期購入

成長投資枠

国内株式(現物取引のみ)、投資信託、外国株式、海外ETFなどを購入できます。

好きなタイミングで好きな金額で買う購入方法をスポット購入と呼びます。

成長投資枠のポイント

・買える商品は、国内外の上場株式・投資信託など幅広い銘柄が買える(つみたて投資枠の商品も買うことができる)

・買い方は、好きなタイミングで好きな金額

現物取引(げんぶつとりひき)

通常、株式や債券などの有価証券の取引は、その時々の市場の時価で計算した売買代金を受け渡すことで行われています。これをこの通常の取引のことを現物取引といい、信用取引や先物取引、オプション取引などと区別する際に使われます。単に、「現物」と省略して呼ばれることもあります。たとえば、株式の現物取引では、持っている資金の範囲内でしか株式を購入することはできませんし、持っていない株式を売ることもできません。これが、信用取引を利用すると、保有資金を超える額のお金を借りて株式を購入したり(空買い)、持っていない株式を借りて売却したり(空売り)することができるわけです。

SMBC日興証券 初めてでもわかりやすい用語集 より引用

「信用取引」を利用すると、資金以上の売買が可能になります。

国内株式ではそれができず、資金の範囲内で行われる通常の取引——「現物取引のみ」とされています。

ETF/上場投資信託(イーティーエフ/じょうじょうとうししんたく)

ETF(上場投資信託)とは、市場全体の動きを示す指標などに連動する投資信託で、通常の上場株式と同様に市場で売買されています。ETFは、「Exchange Traded Fund」の略です。

対象となる指標は、TOPIXや日経平均株価などの国内株式指数だけでなく、海外株式指数や、原油、金といった商品価格など、さまざまな指標が対象となります。

SMBC日興証券 初めてでもわかりやすい用語集 より引用

普通の投資信託との違いは上場しているかどうかで、株のように取引ができるのが特徴。

普通の投資信託の株価の変動は一日一回発表されるのに対して、ETFは常に価格が変化するから短期売買が可能。

上場とは、証券取引所で株式を売買できるようにすることです。上場で「お金を集めやすくなる」メリットがある分、「手続きや維持にお金がかかる」デメリットもあります。

JPXマネ部!ラボ より引用

併用可

旧NISAでは、「つみたてNISA」か「一般NISA」か、どちらか1つを選ぶ必要がありました。

ですが、新NISAでは『つみたて投資枠』と『成長投資枠』を一緒に使うことができるようになりました。

併用可のポイント

・『つみたて投資枠』と『成長投資枠』を2つ使うことができる

・どちらか片方でもOK

年間投資枠

新NISAでは、『つみたて投資枠』で120万円、『成長投資枠』で240万円が、1年間に投資できる上限となっています。

お金を持っている人であっても、「いきなり1年目に1000万円ドーンと投資!」なんてことは出来ません。

年間投資枠をフルに使う場合

・『つみたて投資枠』の上限120万円を限度額まで使う場合は、毎月10万円ずつ定期購入していけば、1年間で(10万円×12ヶ月=)120万円になります。

・『成長投資枠』の上限240万円を限度額まで使う場合は、定期購入かスポット購入(好きなタイミングで買う)の両方可能で、1年間の総購入金額が240万円まで投資できます。

・最短でNISAを使い切る場合は、『つみたて投資枠』120万円と『成長投資枠』240万円を併用して(合計360万円)を1年間に投資していけば、5年間で(360万円×5年=)1800万円に到達します。

年間投資枠のポイント

・1年間に投資できる金額が決まっている

・『つみたて投資枠』では年間120万円が上限

・『成長投資枠』では年間240万円が上限

非課税保有期間

NISAで投資をして利益が出た場合、その利益に掛かる税金は非課税になります。

そして、その非課税期間は無期限になりました。

通常の課税口座(特定口座・一般口座)では約20%課税されます。

課税・非課税の例

1年間の利益が100万円の場合

・通常の口座だと……

100万円×20%=20万円が税金

100万円−20万円=80万円

80万円が受け取れる金額です。

・NISA口座だと……

利益に税金は掛かりません。

100万円の利益をまるまる受け取ることができです。

非課税保有期間のポイント

・NISA口座では、投資で得られた利益には税金が掛からない

・非課税の期間は無期限

注1

〔注1〕非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

解説

2024年1月から非課税保有期間が無期限化されたことによって、2023年以前のつみたてNISAと同じように、定期的に利用者の住所等を確認し、NISA制度の適正な運用を保証する。

現行(げんこう)

現に行うこと。また、現在、世に行われていること。

Oxford Languages より引用

担保(たんぽ)

1 将来生じるかもしれない不利益に対して、それを補うことを保証すること、または保証するもの。抵当。「土地を—に入れる」

2 債務者が債務を履行しない場合に備えて債権者に提供され、債権の弁済を確保する手段となるもの。物的担保と人的担保とがある。

3 (特に、物品などの形 (かた) を取らないで)その事を保証するもの。「消費者保護実現の—はない」「法律によって—する」

goo辞書 より引用

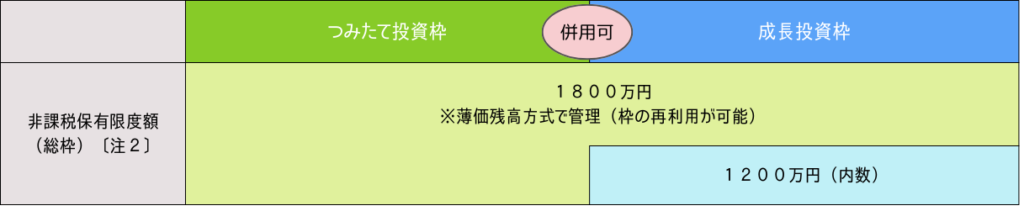

非課税保有限度額

NISA口座で投資できる非課税枠は1800万円です。

つまり、『つみたて投資枠』と『成長投資枠』の合算で1800万円までの投資で得られる利益は非課税になるということ。

注意点として、『成長投資枠』で使えるのは1200万円まで。

内数(うちすう)

統計で、全体の数のうち、ある要素が占めている数。例、全校生徒数のうち、自転車通学者の数。

Oxford Languages より引用

【『つみたて投資枠』『成長投資枠』の使い方の例】

このように、1800万円の範囲で『つみたて投資枠』と『成長投資枠』を使って運用します。

簿価残高方式とは

最初に購入した金額をもとに『非課税保有限度額』は管理されます。

簿価(ぼか)

簿価とは帳簿価額の略語。資産の価値を購入したときの価格(簿価)で評価すること。

企業年金連合会 Pension Fund Association より引用

『簿価残高方式』を分かりやすく説明してくれているのが『北國銀行』のサイトでしたのでその内容をご紹介します。

当初購入した時の金額をもとに残高管理する方式です。

100万円を投資した商品が200万円まで値上がりしても、消費する枠は「100万円」です。

その商品を売却すると、翌年に「100万円」の枠が復活します。

北國銀行 より引用

購入後、いくら値上がりしても、値下がりしても、枠は簿価(購入した価格)で計算され、売却するとその枠は翌年に復活して再利用することができます。

注2

〔注2〕利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

解説

利用者が買い付けた金融商品の簿価は国税庁のクラウドシステムに報告され、非課税保有限度額を管理します。

金融庁と国税庁は2024年1月に始まる新NISA(少額投資非課税制度)に非課税枠管理の新手法を導入する。国税庁が金融機関から買付(簿価)残高の報告を受けるクラウドシステムを構築し、非課税保有限度額を管理。簿価残高情報は金融機関に還元されるため、NISA口座開設金融機関の変更が容易になる。新方式の報告はシステム構築後の25年分以降からスタートする。

ニッキン本誌 より引用

非課税保有限度額のポイント

・非課税限度額は『つみたて投資枠』と『成長投資枠』を合算して1800万円

・『成長投資枠』は1200万円まで

・簿価残高方式によって、売却した分の投資枠は翌年に復活する。

口座開設期間

口座を持てる期間が恒久になりました。

恒久(こうきゅう)

ある状態が永く変わらないこと。永久。

goo辞書 より引用

旧NISAでは、非課税保有期間に期限が決まっていました。(『つみたてNISA』は20年。『一般NISA』は5年)

新NISAになってからは、期間を気にすることなくNISAで資産運用できるようになりました。

口座開設期間のポイント

・NISA口座は恒久化(ずっと使うことができる)

投資対象商品

『つみたて投資枠』と『成長投資枠』では買える金融商品(株など)は決まっています。

『つみたて投資枠』の対象商品

『つみたて投資枠』で買える金融商品は、金融庁が定めた投資信託です。

NISAは国民の資産形成を促進するための制度ですので、『長期』『積立』『分散』に向いている商品を金融庁が決めてくれています。

具体的には「手数料が無料」「信託報酬が安い」など、条件をクリアした投資信託です。

その数、227本。(※2024年1月30日 金融庁サイト調べ)

金融庁のサイト『つみたて投資枠対象商品届出一覧』でご確認ください。

https://www.fsa.go.jp/policy/nisa2/products/

つみたて投資枠の対象商品

・『つみたて投資枠』で買える投資信託は、金融庁がリストアップしている。

・長期、積立、分散に向いた商品しか購入できないようにしている

『成長投資枠』の対象商品

『成長投資枠』では、上場株式やつみたて投資枠同様の投資信託等の金融商品を買うことができます。

成長投資枠の対象商品

・国内株式(現物取引のみ)

・投資信託

・外国株式

・海外EFT

上場株式や投資信託、ETF、REITなど幅広いのが特徴です。

REIT(Real Estate Investment Trust リート)

不動産投資信託。投資家から集めた資金で不動産への投資を行い、その収益(賃貸料収入や売却益)を投資家に分配する金融商品。実施主体はそのためにつくられた投資法人または信託。一定の条件を満たせば投資法人または信託は課税されないという特徴を持っている。

企業年金連合会 より引用

成長投資枠の対象商品

・『成長投資枠』では、『つみたて投資枠』よりも多くの商品が買える

・『つみたて投資枠』の投資信託も『成長投資枠』で買える

新NISAの『つみたて投資枠』『成長投資枠』の対象商品については、日本経済新聞のサイトで掲載されています。

https://www.nikkei.com/telling/DGXZTS00008510R21C23A2000000/

注3

〔注3〕金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

解説

金融機関による、顧客が「成長投資枠」で保有している金融商品を売らせて、その代金で別の金融商品を買わせる行為に対して、金融庁が取り締まる方針を改正して、法令に基づいて監督・監視を執り行う。

回転売買(かいてんばいばい)

金融庁は新NISA(少額投資非課税制度)の来年からの施行に向け、回転売買に対する規制を強化します。回転売買は、金融業者が顧客からの手数料収入を目当てに、株や投資信託の短期売買の繰り返しを勧める行為です。

しんぶん赤旗 日本共産党 より引用

(1)整理・管理銘柄

整理銘柄(せいりめいがら)

整理銘柄とは証券取引所が定めている上場廃止基準に該当し、上場廃止が決定された銘柄のことです。

LINE投資部 より引用

上場廃止された銘柄。(金融商品の売買取引ができなくなる)

管理銘柄(かんりめいがら)

監理銘柄とは上場銘柄が上場廃止基準に該当する恐れがある場合に、投資家にその事実を周知するため、証券取引所により指定された銘柄のことです。監理銘柄には、「監理銘柄(審査中)」と「監理銘柄(確認中)」の2つの区分があります。

LINE投資部 より引用

上場廃止基準に該当の恐れがある銘柄。

(2)信託期間20年未満……

信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託を除外

「信託期間」とは投資信託の運用期間のこと。設定から償還まで20年未満の投資信託は、長期資産形成に適さないとの理由から除外。

「毎月分配型」とは、分配金を払い出す目的で、毎月決算を行う投資信託。元本を取り崩して分配がなされることで、長期資産形成で重要な複利効果を十分に得られない可能性がある。

「デリバティブ取引」とは、先物取引やオプション取引など、主に投資効率を高める目的で利用される取引手法のこと。デリバティブ取引を用いた投資信託の中には、相場環境次第で、短期間のうちに基準価額が大きく下落する恐れのあるものも含まれる。

トウシル 楽天証券 より引用

「信託期間20年未満」「毎月分配型の投資信託」「デリバティブ取引を用いた一定の投資信託」は、長期資産形成に向いていなかったり、損害のリスクが高いものもあることから、NISAで買える対象商品から除外されています。

対象年齢

NISAを利用できるのは18歳以上が対象です。

未成年の場合は利用できません。

現行制度との関係

旧NISAで保有している金融商品を新NISAの口座へ移管(ロールオーバー)することはできません。

旧NISAの口座と新NISAの口座は別枠です。

なので、旧NISAで持っている金融商品を新NISA口座へ繰り越す(乗り換える)ことはできなくなっています。

移管(いかん)

管理・管轄を他に移すこと。

Weblio辞書 より引用

旧NISAで投資していた場合、その金融商品は新NISAとは別枠で管理され、非課税期間が終了するまで非課税で運用できます。(旧NISAで新規買い付けはできなくなります)

旧NISAで保有している金融商品を新NISAで運用する場合は、売却して現金化した上で新たに投資する必要があります。

現行制度との関係

・旧NISAで保有している商品は非課税措置が適応される

・旧NISAで保有している商品を新NISAへ移すことはできない

注1・2・3・4

注釈の解説です。

〔注1〕非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

解説

2024年1月から非課税保有期間が無期限化されたことによって、2023年以前のつみたてNISAと同じように、定期的に利用者の住所等を確認し、NISA制度の適正な運用を保証する。

〔注2〕利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

解説

利用者が買い付けた金融商品の簿価は国税庁のクラウドシステムに報告され、非課税保有限度額を管理します。

〔注3〕金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

解説

金融機関による、顧客が「成長投資枠」で保有している金融商品を売らせて、その代金で別の金融商品を買わせる行為に対して、金融庁が取り締まる方針を改正して、法令に基づいて監督・監視を執り行う。

〔注4〕2023年末までにジュニアNISAにおいて投資した商品は、5年間の非課税期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税措置が受けられることとなっているが、今回、その手続きを省略することとし、利用者の利便性を手当て

解説

2023年末までに『ジュニアNISA』で保有している金融商品は、5年間の非課税期間が期間終了したあと、(手続きする必要なく)18歳になるまで非課税で保有できます。

新NISAの概要 まとめ

最後に、ポイントをおさらいしておきましょう。

・つみたて投資枠

→買える商品は、長期運用に適している投資信託

→買い方は、定期購入

・成長投資枠

→買える商品は、国内外の上場株式・投資信託など幅広い銘柄が買える(つみたて投資枠の商品も買うことができる)

→買い方は、好きなタイミングで好きな金額

・併用可

→『つみたて投資枠』と『成長・

投資枠』を2つ使うことができる

→どちらか片方でもOK

・年間投資枠

→1年間に投資できる金額が決まっている

→『つみたて投資枠』では年間120万円が上限

→『成長投資枠』では年間240万円が上限

・非課税保有期間

→NISA口座では、投資で得られた利益には税金が掛からない

→非課税の期間は無期限

・非課税保有限度額

→非課税限度額は『つみたて投資枠』と『成長投資枠』を合算して1800万円

→『成長投資枠』は1200万円まで

→簿価残高方式によって、売却した分の投資枠は復活する。

・口座開設期間

→NISA口座は恒久化(ずっと使うことができる)

・つみたて投資枠の対象商品

→『つみたて投資枠』で買える投資信託は、金融庁がリストアップしている。

→長期、積立、分散に向いた商品しか購入できないようにしている。

・成長投資枠の対象商品

→『成長投資枠』では、『つみたて投資枠』よりも多くの商品が買える

→『つみたて投資枠』の投資信託も『成長投資枠』で買える

・対象年齢

→18歳以上

・現行制度との関係

→旧NISAで保有している商品は非課税措置が適応される

→旧NISAで保有している商品を新NISAへ移すことはできない

【関連記事】

-

-

投資って何?【投資初級編】投資の仕組み・種類・特徴・メリット・デメリットが分かる

こんな悩みを解決 投資ってなんか怖い 自分でも出来るかな? 投資の仕組みが知りたい 投資にどんな種類があるか知りたい 投資のメリット・デメリ ...

続きを見る

ブログ記事を有益と思っていただけたら また見に来ていただけると嬉しいです

フォロー ブックマークをしていただけると ブログ更新を見逃しませんよ(^^)

{kind=link}